El ecosistema insurtech latinoamericano este 2025 inició con una fuerza inédita: $us 121 millones en inversiones durante el primer semestre, un incremento del 370% respecto a 2024 y un monto que supera en 32% todo lo captado el año pasado. La región se posiciona así como un polo emergente para la innovación aseguradora.

En contraste, Bolivia avanza a un ritmo más moderado.

Según compañías de seguros consultadas: Crediseguro, LBC, Nacional Seguros y los corredores TC Brokers y Grupo Kieffer, el país está dando pasos firmes, pero todavía opera en una etapa inicial, con desafíos estructurales que ralentizan la integración plena de las insurtech al sector asegurador en general.

Para Julio Rivero, presidente de la Asociación de Corredores de Seguros de Bolivia, la digitalización del seguro en Bolivia es ya “una tendencia irreversible”, impulsada tanto por las aseguradoras tradicionales como por los recientes lineamientos regulatorios para fintech. Sin embargo, el ecosistema local está lejos del dinamismo de Brasil, México o Colombia.

Insurtech

Entre los principales frenos, Rivero destaca un marco regulatorio aún general, que obliga a las insurtech a operar bajo esquemas tradicionales; brechas de alfabetización digital y financiera que limitan la adopción en segmentos masivos; la falta de modernización de sistemas internos, muchos de ellos obsoletos pero todavía críticos para la operación; los altos costos de ciberseguridad y protección de datos, indispensables en un entorno digital; y las limitaciones socioeconómicas y geográficas que dificultan llegar a zonas rurales o de menor poder adquisitivo.

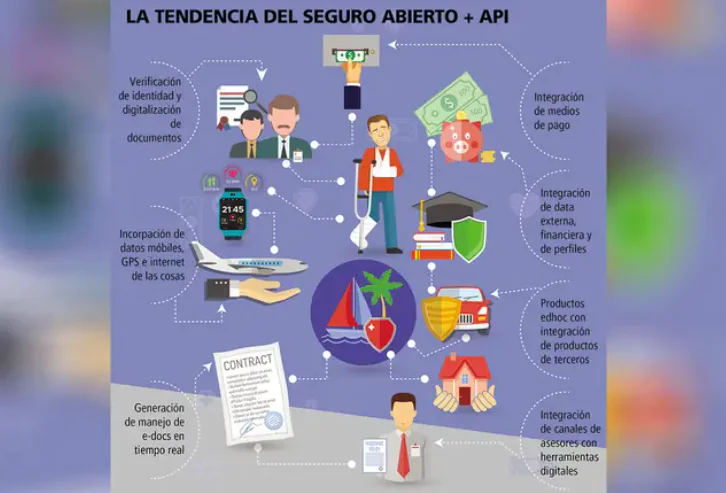

A pesar de los retos, es notoria la incorporación de tecnología que ya está transformando procesos clave del seguro boliviano. Desde IA para suscripción y siniestros, automatización de la detección de fraudes, Chatbots, portales de autogestión y canales remotos, hasta el análisis de datos en tiempo real.

“Las insurtech no reemplazan la asesoría experta; la amplifican, permitiéndonos dedicar más tiempo al análisis del riesgo y al acompañamiento del asegurado, y menos a tareas administrativas”, sostiene Rivero. Este enfoque abre la puerta a productos más inclusivos, especialmente microseguros digitales y soluciones capaces de llegar a zonas rurales.

Insurtech. Bolivia requiere consolidar un entorno normativo más claro, fortalecer la infraestructura tecnológica y elevar la alfabetización digital para avanzar.

Barreras a superar

Aseguradoras y brókers coinciden en que las oportunidades para el insurtech en Bolivia son amplias y podrían transformar la inclusión y la experiencia del cliente en los próximos años.

Sin embargo, observan como obstáculos: una regulación desactualizada, que todavía basa muchos procedimientos en documentación física y validaciones presenciales.

A ello se suma la falta de inversión tecnológica, especialmente en infraestructura, ciberseguridad e integración de datos, así como una cultura organizacional tradicional. Otro desafío común son las brechas de conectividad y educación digital, que se mantienen en ciertos segmentos de la población y limitan la masificación de productos digitales. “El sector necesita una regulación que habilite un ecosistema digital integrado. Sin eso, la innovación avanza más lento de lo que debería”, afirma Laurent Bertaux, vicepresidente ejecutivo de LBC Seguros.

Alto potencial

Pese a las barreras, todas las empresas consultadas coinciden en que la tecnología abre oportunidades claras para el mercado boliviano: microseguros digitales, productos personalizados, seguros embebidos en plataformas digitales, analítica avanzada, IA para optimizar operaciones y blockchain para trazabilidad y transparencia.

Para Marcela Bascopé, gerente comercial de Crediseguro, este crecimiento debe ir acompañado de educación. “La tecnología nos permite personalizar, simplificar y educar. Pero la transformación real implica hablar en fácil para construir confianza”, señala.

Jorge Hugo Parada, gerente general de Nacional Seguros, destaca el rol humano en la adopción de estas soluciones:

“Las oportunidades son enormes, pero la tecnología debe acercar el seguro a más bolivianos. Personas primero, siempre”.

Los corredores también opinan. Para Vittorio Aloisio, gerente general de TC Bróker, la clave es la coordinación entre actores.

“Si reguladores, aseguradoras e insurtech trabajamos juntos, podemos dar un salto real en inclusión y eficiencia”, dice. Desde una visión híbrida, Andrés Kieffer, del Grupo Corporativo Kieffer, sostiene que el insurtech no reemplaza la asesoría profesional, sino que la potencia: “El futuro es híbrido: tecnología más criterio humano”.