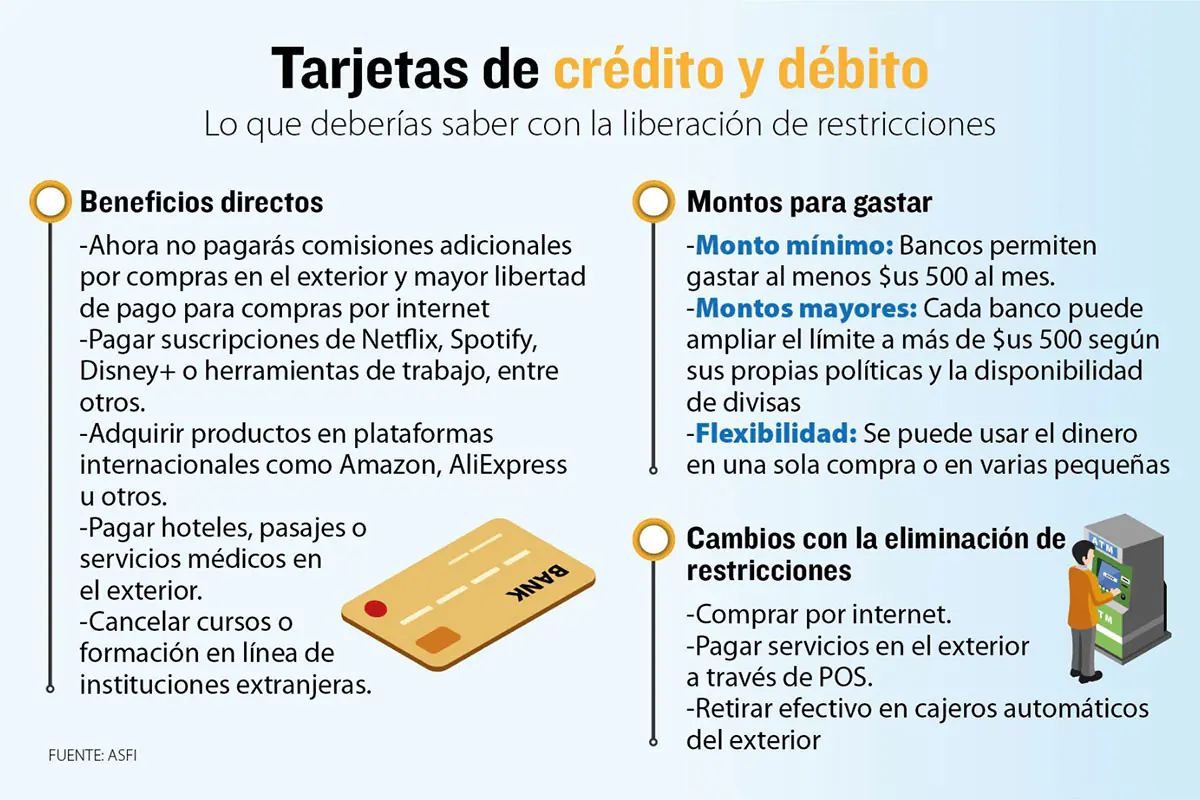

El Gobierno, a través del Ministerio de Economía y Finanzas Públicas restableció el uso de tarjetas de débito y crédito para consumo internacional, medida que está disponible para la población desde el 9 de abril.

En la práctica, los usuarios volverán a realizar sus compras en plataformas digitales del exterior, pagar distintos tipos de servicios internacionales mediante terminales POS y retirar dinero en cajeros automáticos fuera del país.

La Autoridad de Supervisión del Sistema Financiero (ASFI) emitió la Circular 940/2026, que introduce modificaciones al Reglamento de Tasas de Interés, Comisiones y Tarifas, con el objetivo de transparentar y regular las operaciones financieras, especialmente aquellas vinculadas a transacciones con el exterior mediante tarjetas de débito y crédito.

Entre los principales cambios, se determina una comisión de 0 bolivianos para estas operaciones y el uso obligatorio del valor referencial de venta del dólar estadounidense, publicado por el Banco Central de Bolivia (BCB).

También consulte: Todos los bancos ya habilitaron uso de tarjetas para consumo internacional

Tarjetas

Asimismo, se fija que en tarjetas de débito se aplicará el tipo de cambio del día de la transacción, mientras que en tarjetas de crédito se tomará el valor del día en que la operación sea procesada por la red internacional. Además, las entidades financieras no podrán establecer límites inferiores a 500 dólares mensuales para transacciones en el exterior con las tarjetas de débito.

En cuanto a transferencias y giros al exterior, la circular establece tarifas diferenciadas. Las operaciones destinadas a salud, educación o importaciones tendrán una comisión del 3%, mientras que los giros menores a 1.000 dólares solo contemplarán el costo del corresponsal internacional. Para montos mayores, las comisiones oscilarán entre el 5% y el 10%, pudiendo llegar hasta el 20% en operaciones con otras monedas extranjeras.

La norma también ratifica la gratuidad de varios servicios financieros básicos, como la emisión y renovación de tarjetas de débito, reposición por fallas atribuibles a la entidad, bloqueo de tarjetas, emisión de extractos y provisión de token digital.

En el ámbito nacional, se establecen tarifas máximas para distintos servicios, como transferencias electrónicas gratuitas hasta ciertos montos, costos limitados para retiros en cajeros automáticos de otras entidades financieras y escalas definidas para el mantenimiento de tarjetas de crédito.

Análisis

Sin embargo, especialistas advierten que el nuevo esquema también introduce elementos a considerar.

El doctor en Economía y docente universitario, Jaime Jordán Costantini, señala que Bolivia pasó de un régimen rígido a un sistema flexible, que intenta adaptarse a la menor disponibilidad de divisas en el sistema financiero

“Bajo ese nuevo esquema el residente boliviano en el extranjero al consumir en el exterior deberá estar consciente que deberá pagar una cuenta en cantidad de moneda nacional sobre la cual no tiene precisión y puede ser mayor (o menor) a la tasa de cambio que estaba vigente en el momento de la compra”, indica Jordán.

El economista e investigador Omar Rilver Velasco señala que, aunque el monto de uso de tarjetas se eleva a 500 dólares y se eliminan las comisiones, en la práctica se está configurando un esquema más flexible en la determinación del tipo de cambio.

“Con el cambio, se sube el monto a 500 dólares, pero desaparecen las comisiones, en su lugar el gobierno opta por validar el uso del tipo de cambio paralelo en lugar del oficial, creando un régimen multicambiario, porque para algunas operaciones financieras todavía rige el tipo de cambio fijo oficial y para otras se está validando el paralelo y determinado por el mercado”, sostuvo Velasco.

Costantini considera que la medida podría tener un impacto positivo en su funcionamiento.

Impacto

El especialista económico dice que tiene mucha probabilidad de funcionar bien. Primero porque dependen de la iniciativa privada de los bancos y el público en general. Además, dice que los participantes en el negocio se benefician. Las compras con tarjetas de crédito tienen la ventaja que entre el tiempo en que se realiza la compra y se paga no tiene cargos por concepto de intereses. Por otro lado, manifiesta que no dependen críticamente de las Reservas Internacionales del BCB porque los recursos provienen del mercado mayorista en dólares del sistema bancario.

Destinatarios

Sobre lo positivo, Velasco considera que el beneficio es parcial y está focalizado en un pequeño grupo de bolivianos que viajan constantemente al exterior y que podrán retirar dinero. Pero al mismo tiempo se vuelve en una medida discriminatoria porque no se otorga el mismo trato a los ahorristas nacionales que no pueden retirar más de 200 dólares en las ventanillas de los bancos comerciales.

El docente Jaime Jordán Costantini añade que para los consumidores nacionales es una tendencia general que el comercio electrónico esté creciendo y la tarjeta de crédito es el instrumento adecuado para hacer operaciones.

Aunque reflexiona que el uso intensivo de la tarjeta tiene el riesgo que si es utilizado por una familia que no tiene planificación financiera puede traer dificultades.

A su turno, el investigador Omar Rilver Velasco ve difícil que, con el solo aumento de cupos de dólares, todavía restringidos, vaya a devolver la confianza de la población en el sistema financiero que se ha perdido por causa del cepo financiero impuesto por los bancos a los depósitos del público en moneda extranjera.

Para el Gobierno, el impacto real se traduce en los más de 2,7 millones de bolivianos que, a partir de abril recuperan la posibilidad de realizar operaciones fuera del país sin restricción alguna.