Es lo que está pasando

Es lo que está pasando Cortos en TikTok

Cortos en TikTok

En el país desde hace más de un año, febrero de 2023, se dejaron de publicar en el Banco Central de Bolivia varios datos de interés económico para el país.

Las estadísticas semanales relativas a operaciones con el exterior (las reservas internacionales, transferencias bancarias con el exterior), información monetaria (agregados monetarios) operaciones de mercado abierto y financiamiento del BCB, operaciones del sistema financiero, deuda interna del BCB, índice del tipo de cambio real, precios y tasa de interés se dejaron de publicar en el Banco Central de Bolivia desde febrero del año pasado.

En ese mes empezaron a manifestarse los problemas relativos con la “insuficiencia de divisas” y los comunicados que señalaban que el BCB iba a atender los requerimientos de moneda extranjera del público y de la banca, puesto que era un problema de liquidez transitoria. Pasaron 18 meses y el problema se acentuó, así como las marchas y bloqueos gremiales y del transporte pesado por demanda de dólares y las redes sociales empezaron a hablar de 13 tipos de cambio distintos, incluso las propias autoridades han mencionado alguna cotización del dólar en el mercado “paralelo”, “negro” “blue” o lo que quiera denominarse.

En los medios de comunicación se busca la explicación de esa “insuficiencia” de divisas y se hecha la culpa al modelo, a la especulación y, en medios oficiales, se dice que se debe a la crisis internacional que ha golpeado al país, a las exportaciones, y a los aumentos de las tasas de interés internacionales, a la crisis climatológica y también a los bloqueos internos de carreteras y de la propia Asamblea que no aprueba los créditos externos.

Me había jurado no participar en los temas de coyuntura, en las discusiones diarias, que en lugar de orientar creo confunden más a la gente, hasta que tuve que preparar unas clases a mis alumnos sobre el mercado de divisas y debía hacer una referencia obligada al país.

RÉGIMEN.

Empecé por caracterizar el Régimen Cambiario en Bolivia, que según el FMI (2022): “El régimen cambiario de jure es una “paridad deslizante” con el dólar estadounidense y se caracteriza por pequeños movimientos del tipo de cambio que no se anuncian con antelación. El BCB determina el precio mínimo para el mercado de divisas competitivo diario vía subasta (Bolsín)”. La Ley 1670 estipulaba en su Artículo 19 que el BCB establecerá el régimen cambiario y ejecutará la política cambiaria.

La base del régimen cambiario es el Artículo 1 del DS 21060 del 29 de agosto de 1985, que cumple 39 años de vigencia, que a la letra dice: “Se establece un régimen de tipo de cambio único, real y flexible del peso boliviano con relación al dólar de los Estados Unidos de América, el mismo que se denominará cambio oficial”.

El FMI hace una distinción entre el régimen de jure, lo que dice explícitamente la norma, y el régimen de facto que se refiere a la norma que funciona de hecho en la práctica. Así señala que: “Debido a que el boliviano se estabilizó frente al dólar estadounidense desde noviembre de 2011, el régimen cambiario de facto se clasifica como un arreglo estabilizado. Las autoridades consideran que la política oficial de un crawling peg o reptante no ha cambiado. El mecanismo permite que la velocidad de deslizamiento se ajuste a 0 sin considerar si los fundamentos económicos subyacentes lo justifican”.

Sin embargo, la Nueva Constitución Política del Estado dispone que: El Estado, a través del Órgano Ejecutivo, determinará los objetivos de política monetaria y cambiaria del país en coordinación con el BCB (Art 326). Estipula que: es función del BCB mantener la estabilidad del poder adquisitivo interno de la moneda, para contribuir al desarrollo económico y social (Art 327) y que entre sus funciones está: ejecutar la política cambiaria (Art. 328).

MERCADO.

El mercado de divisas, al igual que cualquier otro mercado, es el lugar no necesariamente físico donde concurren oferentes y demandantes de divisas. Los participantes de este mercado, además del BCB, son operadores de cambios, bancarios y no bancarios, particulares y empresas que realizan transacciones comerciales y de inversión, además de especuladores.

La interacción del BCB con entidades financieras es a través del Bolsín: licita una cantidad de divisas a un precio determinado y no debería actuar directamente con el público. En el mercado de cambios participan adicionalmente los bancos (mercado interbancario), 170 oficinas de cambio y 7 oficinas de giros y remesas, según datos del FMI (2022).

No existe la entrega obligatoria de divisas que fue establecida desde 1938, puesto que el 31 de julio de 1997 mediante el DS 24756, durante el primer gobierno de Gonzalo Sánchez de Lozada (Goni), se eliminó la entrega obligatoria de divisas al Banco Central de Bolivia.

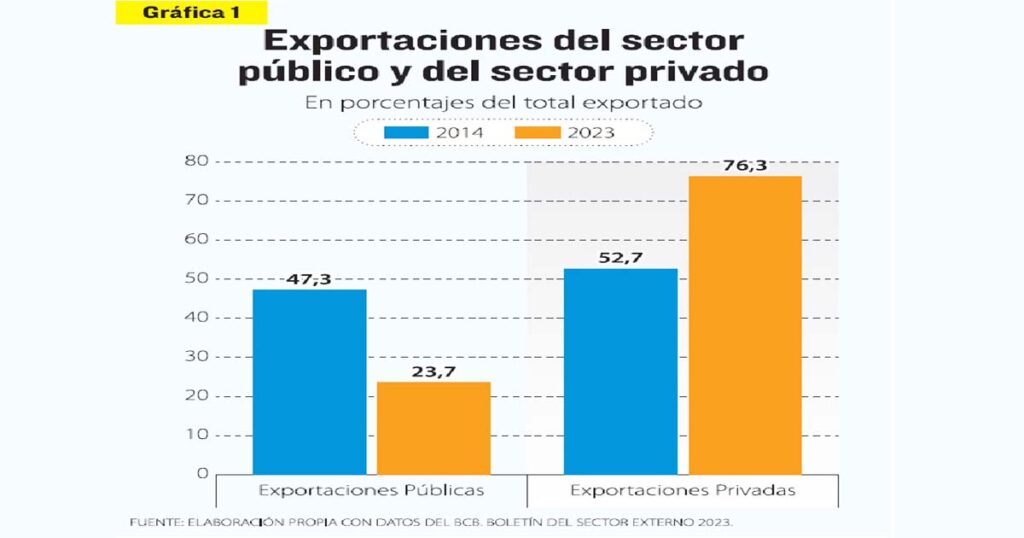

De esta manera Goni derogó varios de los artículos del DS21060 (2, 4, 5, 7, 8, 9, 10, 13, 14, 16 17, 19.20 y 22), porque Víctor Paz Estenssoro había preservado la entrega obligatoria de divisas, sin la cual no hubiera estabilizado la economía boliviana ni funcionado el Bolsín. Por tanto, el BCB no es el único ofertante de divisas y en los últimos años las exportaciones del sector público en el total exportado se desplomaron de una participación del 47,3% en 2014 a un 23,7% en 2023, mientras que en cambio las privadas subieron su incidencia de un 52,7% a un 76,3% en 2023.

DÓLARES.

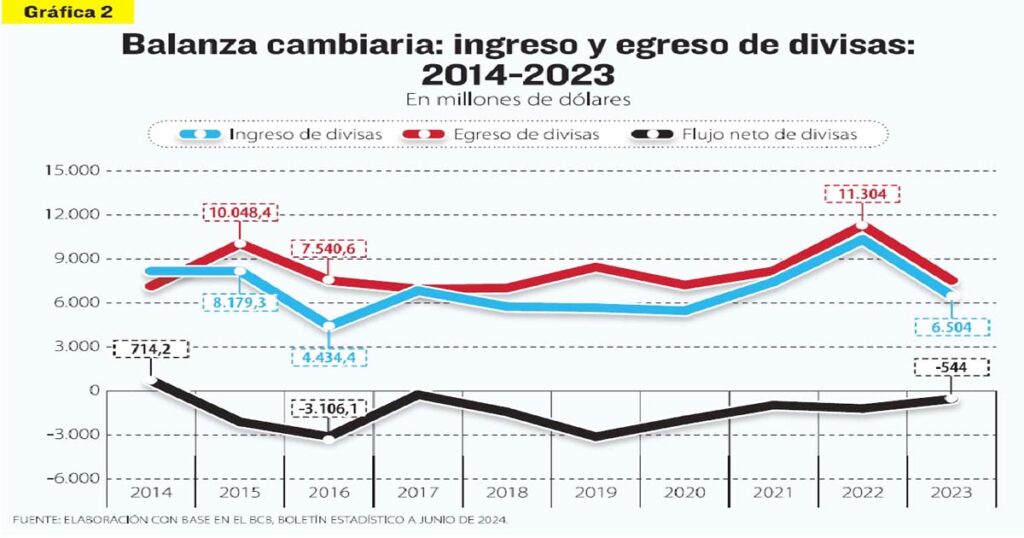

¿Por qué hay insuficiencia de dólares? Simplemente porque la demanda de divisas es mayor que la oferta de divisas y si el tipo de cambio se mantiene inamovible o fijo, el exceso de demanda “no satisfecha” a ese tipo de cambio tratará de satisfacerse buscando un nuevo tipo de cambio. Como no hay estimaciones de la magnitud del mercado de cambios en Bolivia utilizo como proxi, la balanza cambiaria que registra el BCB, para darnos una idea del comportamiento de la oferta de divisas y la demanda de divisas.

La explicación de fondo es que, en 2015, Bolivia sufrió el shock externo, donde el ingreso de divisas, que registra el BCB, cayó en 45% (de $us 8.179,3 millones a $us 4.434,4 millones), mientras que la demanda de divisas declinó menos (25%) en torno a $us 7.540,6 millones, generando un saldo negativo en el flujo de divisas de $us 3.100 millones, que se expresó en una caída de las reservas internacionales en la misma magnitud (Gráfico 2).

Desde ese año, el país ha experimentado unas salidas netas de divisas consecutivas en ocho años y, al no mover el tipo de cambio, el ajuste externo se realizó vía pérdida de divisas. Por tanto, la insuficiencia de divisas está asociada al hecho de que las reservas internacionales en moneda extranjera casi se agotaron cubriendo las salidas netas de divisas, como producto de que la demanda de divisas fue persistentemente mayor a la oferta de divisas, donde solo el sector público, YPFB, tiene la obligación de entregar (Gráfico 1).

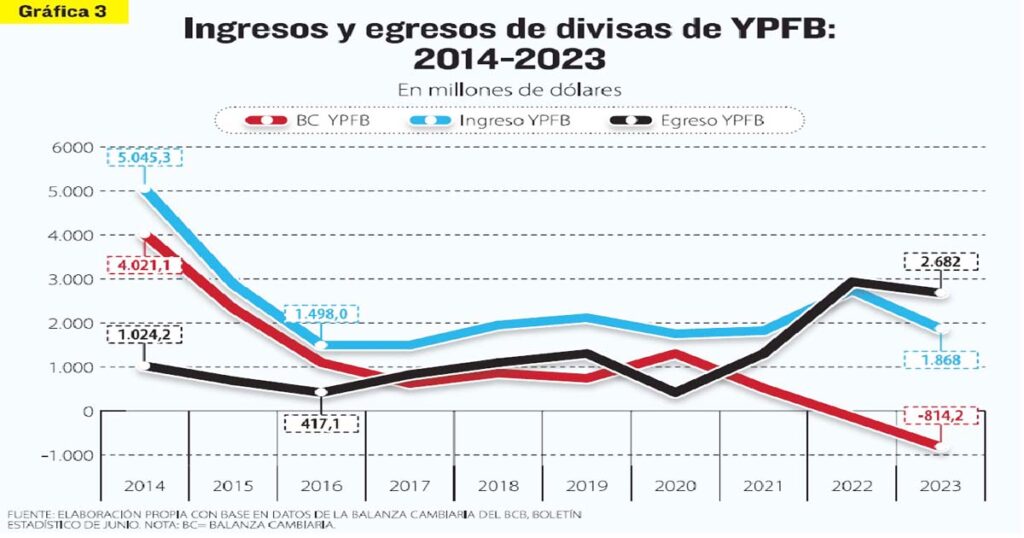

Adicionalmente, se puede ir un poco más lejos y señalar que parte de la escasez de divisas está asociada a que la balanza cambiaria de YPFB, que mide sus ingresos de divisas por concepto de exportaciones, y sus egresos de divisas por concepto de sus importaciones, principalmente combustibles, también revirtió sus saldos favorables a saldos negativos, como se observa en el Gráfico 3.

También puede leer: La Fed prevé recortar sus tasas en septiembre

Los ingresos de divisas provenientes de YPFB comenzaron a caer desde 2014, asociado a la inicialmente caída del precio del petróleo WTI desde $us 93,1 a $us 43,2 el barril en 2016, un shock de precios del 53,6%. Se expresó en una caída de ingresos de divisas de $us 5.000 millones en 2014 a $us 1.500 millones en 2016, es decir $us 3.500 millones, que explicaron la caída de reservas internacionales del país. Desde 2016, pese a la recuperación de los precios, debido a disminución de los volúmenes de producción y de exportación de YPFB, hecho que recién hoy en día parecen darse cuenta, los ingresos de divisas subieron a $us 2.800 millones en 2022 para bajar a $us 1.800 millones en 2023. La caída del ingreso de divisas se debe a la caída de las exportaciones totales y en especial del sector público, es decir de las exportaciones de YPFB, puesto que es el único sector que tiene obligación de entrega de divisas.

Como consecuencia del aumento de precios internacionales, las importaciones de combustibles de YPFB subieron de $us 417,1 millones en 2016 a $us 2.682 millones en 2023, generando por tanto una salida neta de divisas en 2023 de $us 814,2 millones. La demanda de YPFB por importaciones en promedio fue de 15% de la demanda de divisas, con un máximo de 38,1% en 2023. YPFB se convirtió de exportador neto de divisas a importador neto.

Por tanto, el motor de desarrollo del modelo vigente desde 2006, YPFB, perdió fuerza, aunque no se agotó todavía y, adicionalmente, uno de los eslabones débiles del modelo, como es el subsidio fiscal creciente a los combustibles necesarios para la estabilidad de los precios internos, contribuyó al aumento de la demanda de divisas y al déficit fiscal. A su vez, el sector privado exportador no fue capaz de atender tampoco los requerimientos del mercado de divisas. En una próxima entrega analizaremos otros componentes de los ingresos y egresos de divisas de la balanza cambiaria, un instrumento poco conocido y aplicado por los analistas e incluso por algunas autoridades oficiales.