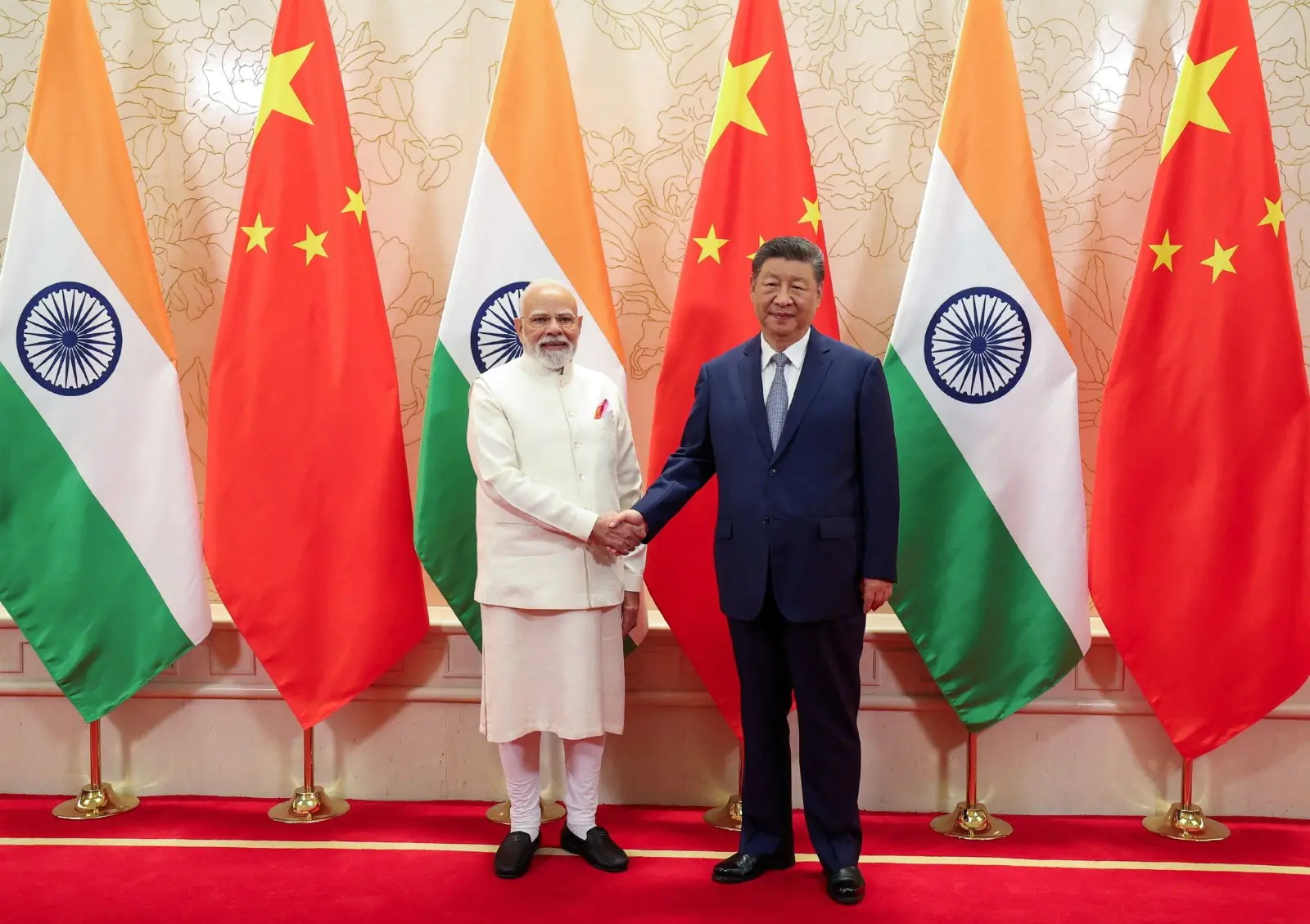

La reunión en Tianjin entre el primer ministro indio Narendra Modi y el presidente chino Xi Jinping, la primera en siete años, tiene un significado que va mucho más allá del protocolo. Ocurre justo cuando el programa de expansión arancelaria de Donald Trump, que comenzó en abril y se ha intensificado de manera sostenida, ha transformado los flujos comerciales globales.

El momento pone de relieve una realidad cada vez más evidente: la economía mundial ya no está organizada en torno a un único centro dominante, sino que se encamina hacia una estructura multipolar con fuentes de poder e influencia en competencia.

Los aranceles de Trump son el factor más visible de este cambio. El arancel general inicial del 10% sobre las importaciones, anunciado en abril, se ha convertido desde entonces en un amplio marco de sanciones que afecta a casi todos los socios comerciales, desde los aliados en Europa hasta los principales proveedores de Asia y Latinoamérica.

A finales de agosto, India recibió un arancel del 50% en sectores que abarcan desde textiles hasta joyería y mariscos, a pesar de ser descrita por Washington como un aliado cercano. El mensaje subyacente: ninguna relación está exenta cuando la Casa Blanca ve una ventaja económica en juego.

Mientras Washington eleva las barreras comerciales, otras capitales se ven cada vez más atraídas por la necesidad. La cumbre de la Organización de Cooperación de Shanghái, celebrada entre el 31 de agosto y el 1 de septiembre en Tianjin, China, sirvió de escenario para este proceso.

La presencia de India, China, Rusia y los países de Asia Central, junto con Irán y Pakistán, fue más que una muestra de solidaridad diplomática. Reflejó el inicio de una coordinación económica más profunda entre países que, en muchos casos, comparten una historia de cooperación limitada.

El hecho de que Modi y Xi pudieran entablar un diálogo sustancial después de los letales enfrentamientos de 2020 en el valle de Galwan ilustra con qué rapidez están cambiando los cálculos estratégicos bajo presión externa.

La consecuencia más amplia es que el consenso de la posguerra, que colocaba a Estados Unidos en el centro del sistema global, se está erosionando constantemente.

El programa arancelario, intencional o no, está acelerando el desarrollo de redes paralelas de comercio, finanzas y seguridad. Si bien la globalización antes implicaba convergencia hacia estándares compartidos, ahora produce cada vez más sistemas separados de normas y prácticas.

Los países sujetos a aranceles o sanciones no esperan negociaciones para reincorporarse. En cambio, están construyendo instituciones alternativas y marcos regionales diseñados para reducir su dependencia de Washington.

Este no es un debate académico para inversores de todo el mundo. Es una reorganización fundamental de la asignación del capital y del funcionamiento de los mercados.

Las cadenas de suministro se están rediseñando en torno a la resiliencia regional en lugar de la eficiencia global. Las correlaciones establecidas entre los mercados se están debilitando a medida que los riesgos políticos empiezan a superar los factores tradicionales de rendimiento. Las suposiciones que guiaron la construcción de carteras durante una generación ya no son fiables.

Los bancos centrales han reconocido rápidamente el cambio. La diversificación de reservas, que se aleja del dólar, está cobrando impulso, impulsada por compras récord de oro y una transición hacia activos no denominados en dólares. Se están desarrollando sistemas de pago regionales para gestionar la liquidación de operaciones comerciales sin depender de la infraestructura financiera de Washington.

El dólar sigue siendo dominante, pero su participación en las reservas mundiales está disminuyendo gradualmente, y junto con él, el papel indiscutible de Estados Unidos en las finanzas globales.

El impacto ya es visible en diversos sectores. Las cadenas de suministro tecnológicas, antes estructuradas para optimizar los costos, se están reorganizando en torno a la fiabilidad política. Se están desarrollando centros de semiconductores en múltiples regiones para limitar el riesgo de exclusión de los mercados controlados por EE. UU.

Las alianzas energéticas se están reestructurando a medida que las sanciones y los aranceles obligan a productores y consumidores a buscar nuevos canales de inversión y suministro. La financiación de infraestructuras, históricamente liderada por instituciones con respaldo occidental, se obtiene cada vez más a través de bancos regionales e iniciativas soberanas.

La reunión de la OCS resume estos avances. India y China siguen siendo competidores cautelosos, pero la lógica de la supervivencia económica los obliga a considerar la cooperación.

Rusia, excluida de los mercados occidentales, está profundizando su dependencia de socios no occidentales. Los estados más pequeños, desde Asia Central hasta Oriente Medio, se están alineando con la constelación que ofrece el acceso más fiable al comercio y al capital.

Se trata de cálculos pragmáticos, no de opciones ideológicas, que refuerzan la tendencia hacia una economía global más fragmentada pero más equilibrada.

Para los mercados, es improbable que esta fragmentación se convierta en una disrupción temporal. Los aranceles se están consolidando como herramientas políticas a largo plazo, no como moneda de cambio a corto plazo.

Los países están planificando como si las barreras fueran a permanecer vigentes durante años, y en consecuencia, incorporando resiliencia a sus modelos económicos.

Esto significa que los inversores también deben cambiar su perspectiva. Ya no es realista esperar un retorno al sistema altamente integrado del pasado. Lo que está surgiendo es una estructura más regionalizada en la que la influencia se reparte entre múltiples centros de poder.

La imagen de Modi y Xi reunidos en Tianjin, aunque breve, cristaliza lo que los aranceles de Trump ya han puesto en marcha.

Lo que ocurrió en China esta semana, y lo que está ocurriendo en los programas arancelarios de Washington, son dos caras de una misma historia: una historia de fragmentación, resiliencia y nuevos centros de gravedad económica que definirán los mercados en los próximos años.